APA ITU AR-RAHNU?

- Dr Ainuddinwahid

- Jun 13, 2024

- 4 min read

Harga emas sentiasa naik dan turun hampir setiap masa tetapi berdasarkan sejarah harga emas sejak tahun 2000, kenaikan harga emas secara purata adalah sekitar 10% setahun.

Memandangkan akan ada 'spread' (susut nilai) dikenakan iaitu sekitar 6% ke 9% apabila ingin menjual emas, kerana itu emas hanya sesuai dijadikan sebagai 'long term saving' untuk kegunaan at least selepas 2 tahun dan ke atas.

Tapi, bagaimana pula sekiranya kita memerlukan wang tunai segera dalam tempoh kurang dari 2 tahun memandangkan harga jual emas mungkin lebih rendah berbanding kos pembelian emas berkenaan?

Yes!

Kerana itulah wujudnya Ar- Rahnu.

APA ITU ARRAHNU?

Ar-Rahnu adalah sistem pajak gadai islam yang berlandaskan prinsip syariah.

Ar-Rahnu menyediakan perkhidmatan pinjaman untuk jangkamasa pendek tanpa perlu menjual emas yang dimiliki.

Seperti mana pajak gadai konvensional, pinjaman diberikan sebagai tukaran bagi barang berharga yang dijadikan cagaran sekiranya peminjam gagal menjelaskan bayaran pinjaman.

Bezanya, hanya emas dan barang kemas sahaja yang boleh digadai, tidak seperti pajak gadai konvensional yang menerima barangan lain seperti telefon bimbit dan lain lain.

PRINSIP SYARIAH DIGUNAPAKAI DALAM ARRAHNU

Sistem Arrahnu adalah berdasarkan kepada 3 konsep islam iaitu :

Qardhul Hasan - Peminjam hanya perlu membayar jumlah yang dipinjam. Tiada faedah dikenakan atas pinjaman.

Ar Rahnu dan Al-Wadi’ah - Peminjam perlu serahkan barang berharga sebagai cagaran untuk mendapatkan pinjaman.

Al-Ujrah - Pemberi pinjaman dibenarkan untuk mengenakan bayaran (upah) bagi penyimpanan barang barang gadaian.

APAKAH KELEBIHAN ARRAHNU?

Tiada faedah (riba) yang terlibat.

Faedah atau riba adalah dilarang dalam islam. Caj yang dikenakan dalam pajak gadai arrahnu adalah upah yang perlu dibayar untuk tujuan penyimpanan emas yang digadai.

Emas kekal dalam pemilikan anda.

Harga emas sentiasa naik dalam jangkamasa panjang. Jika anda jual emas dimiliki, anda hilang hak ke atas emas berkenaan dan jika harganya naik, anda tidak akan mendapat keuntungan.

Notis lelong.

Jika anda gagal membayar balik pinjaman, arrahnu akan maklumkan kepada anda terlebih dahulu sebelum emas anda dilelong.

Lebihan akan dikembalikan.

Jika harga lelongan melebihi baki pinjaman anda, lebihan tersebut akan dikembalikan kepada anda dan anda tidak perlu membayar balik pinjaman yang tertunggak.

BAGAIMANA FUNGSI ARRAHNU?

Melalui Arrahnu, anda boleh mendapatkan pinjaman dengan mudah tanpa memerlukan penjamin dan tidak perlu mengemukakan slip gaji.

Hanya emas atau barang kemas (tanpa batu permata) sahaja boleh digadaikan.

1. JUMLAH PINJAMAN :

Jumlah pinjaman yang akan anda terima bergantung kepada nilai semasa (marhum) emas anda dan kadar pinjaman yang ditetapkan oleh arrahnu pilihan anda.

Kebiasaannya, jumlah pinjaman adalah sekitar 65% hingga 80% dari nilai marhum emas anda bergantung kepada arrahnu mana yang anda gunakan.

Sebagai contoh, anda mengadaikan goldbar 10 gram ketika nilai semasanya RM3,600. Jika kadar pinjaman arrahnu berkenaan adalah 70%, anda akan menerima pinjaman maksima sebanyak RM2,520.

2. UPAH SIMPAN :

Kadar upah juga bergantung kepada arrahnu mana yang anda pilih untuk gadaikan emas.

Kebiasaannya, kadar upah adalah sekitar 0.7% hingga 1% (sebulan) dari nilai marhum.

Sebagai contoh, anda mengadaikan goldbar 10 gram ketika nilai semasanya RM3,600. Jika kadar upah arrahnu berkenaan adalah 1%, kadar upah akan dikenakan adalah sebanyak RM36 sebulan.

3. TEMPOH PINJAMAN :

Kebiasaannya, tempoh pinjaman diberikan adalah selama 6 bulan.

Jika anda gagal membayar dalam tempoh 6 bulan, Arrahnu akan tawarkan lanjutan tempoh pinjaman dengan syarat anda menyelesaikan dahulu semua upah simpan untuk 6 bulan terdahulu.

Tempoh lanjutan pinjaman bergantung kepada arrahnu yang anda pilih. Kebiasaannya sekitar 2 bulan ke 6 bulan tambahan.

4. KEGAGALAN MEMBAYAR BALIK PINJAMAN

Sekiranya anda gagal untuk membuat bayaran balik pinjaman beserta upah simpan selepas habis tempoh lanjutan pinjaman, anda tidak perlu risau dikejar 'Debt Collector' seperti pinjaman duit yang lain.

Apa yang akan berlaku adalah emas yang anda gadaikan akan dilelong dan sebarang lebihan selepas ditolak jumlah tunggakan pinjaman dan upah simpan akan dikembalikan kepada anda.

TIPS PAJAK GADAI.

Walaupun pajak gadai arrahnu amat memudahkan urusan kita tapi jangan sesekali ambil mudah kerana hutang tetap hutang dan boleh menyebabkan kerugian jika tersalah langkah.

PINJAM SEKADAR PERLU

Sebagai contoh, jika anda memerlukan RM1,000 dan dengan menggadaikan emas, anda boleh menerima pinjaman maksima RM3,000. Jangan ambil kesemua RM3,000 berkenaan tetapi ambil sekadar perlu iaitu RM1,000.

LEBIH CEPAT BARANG GADAIAN DITEBUS, LEBIH JIMAT UPAH SIMPAN.

Walaupun anda diberi masa 6 bulan untuk selesaikan pinjaman, jika boleh diselesaikan lebih cepat, itu lebih baik.

GADAI EMAS DENGAN BERAT BERSESUAIAN.

Kadar upah simpan bulanan bergantung kepada berat emas. Makin berat emas, makin tinggi nilai marhum, semakin tinggi upah simpan.

GADAI EMAS DENGAN BERAT YANG RENDAH DAN DALAM SURAT GADAI BERBEZA.

Sebagai contoh, jika anda ingin gadaikan emas dengan jumlah berat 10 gram, gadai 10 keping goldbar 1gram dalam 10 surat gadai berbeza lebih baik berbanding gadaikan 1 keping goldbar 10 gram.

DI MANAKAN DISEDIAKAN PERKHIDMATAN PINJAMAN ARRAHNU?

Semua bank yang menawarkan perbankan islam di Malaysia ada menyediakan kemudahan Arrahnu.

Selain bank, terdapat juga syarikat bukan bank yang menyediakan kemudahan Arrahnu seperti Public Gold (melalui Koperasi Dagang Emas), Pos Malaysia Arrahnu, Koperasi Tentera, Arrahnu Express, Tekun Nasional dan Ar Rahnu Exchange.

ARRAHNU PUBLIC GOLD

Di Public Gold, kemudahan Arrahnu disediakan melalui anak syarikat iaitu Koperasi Dagang Emas (KDE).

Bagi emas fizikal yang berada dalam pegangan anda, anda boleh 'walk in' ke mana mana cawangan Public Gold terdekat.

Jumlah pinjaman yang ditawarkan adalah sebanyak 65% dari nilai marhum dan upah simpan bulanan adalah 1% dari nilai marhum.

Tempoh pinjaman adalah selama 6 bulan dan boleh dilanjutkan selama 2 bulan.

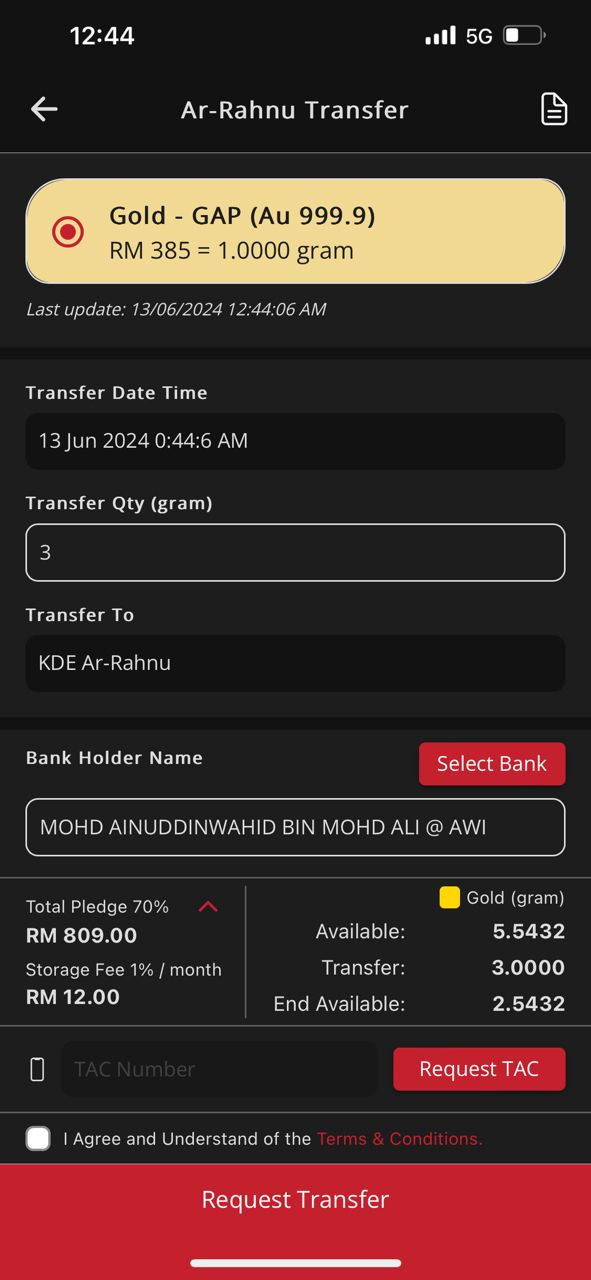

Bagi emas yang disimpan melalui akaun emas GAP, anda tidak perlu keluarkan emas fizikal terlebih dahulu untuk tujuan pajak gadai.

Sebaliknya, anda boleh terus menggadaikan emas anda melalui applikasi di telefon bimbit anda dan duit akan terus dimasukkan ke dalam akaun bank anda.

Jumlah pinjaman yang ditawarkan bagi pajak gadai emas GAP adalah sebanyak 70% dari nilai marhum.

KESIMPULANNYA...

Bagi penyimpan emas berilmu, mereka akan cuba sebaik mungkin mengelakkan dari menjual emas yang mereka miliki kerana potensi kenaikan harga emas pada masa hadapan.

Jadi, sebelum anda mengambil keputusan untuk menjual emas, anda perlu mempertimbangkan untuk menggunakan kemudahan pajak gadai demi mengekalkan hak pemilikan ke atas emas anda.

Tapi, dalam situasi tertentu, jual emas adalah lebih baik daripada menggadaikan emas anda. Jadi, bagi membantu anda membuat keputusan yang terbaik, baca juga 'posting' di bawah

Comments